会社員としての給料がなかなか上がらない、老後の不安がありこれから資産運用を始めようと考えている人も多いのではないでしょうか。

本記事はこのような人向けの内容となっています。

- 資産運用をはじめようと思う

- 資産運用を始めたいが何をすればよいのか分からない

資産運用や株式投資と聞くとお金持ちがやるようなイメージがあるかもしれません。しかしそれは昔のイメージです。現在では多くの人が株式、投資信託などで資産運用を行っています。

以下のグラフをご覧ください。

こちらのグラフは個人の証券口座数の推移を表すものです。ここ数年で口座数が大きく上昇していることが分かります。NISAやつみたてNISA制度が注目されるなど投資に関心を持つ人が増え口座を開設する人が年々増えているのです。

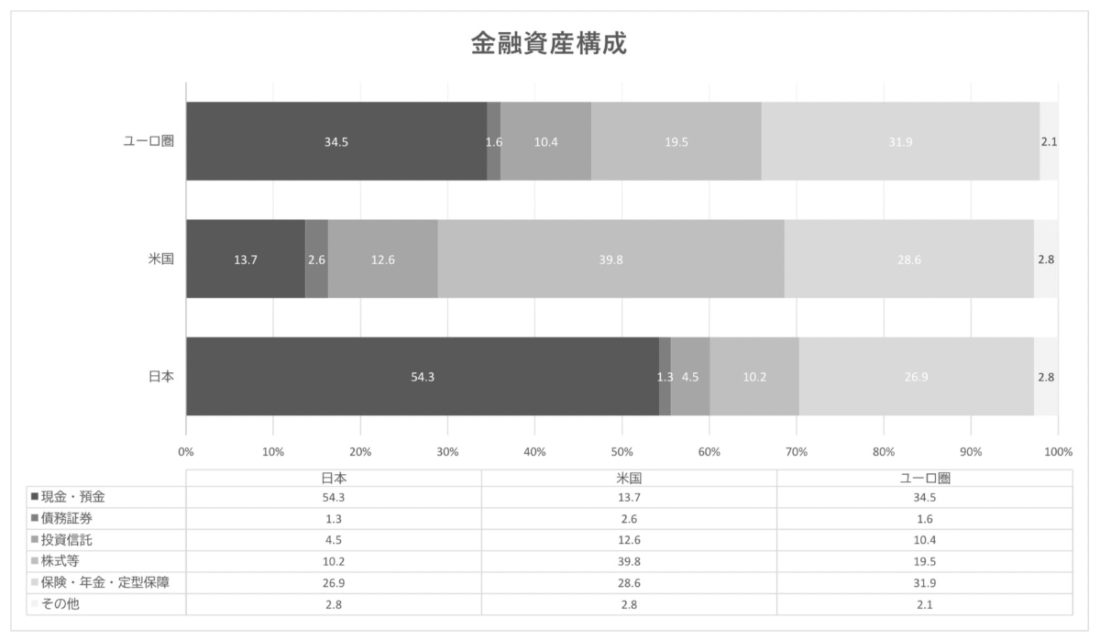

とは言ったものの、日本人の多くは資産を預金・貯金(54.3%)としての保有割合が依然として高い。まだまだ他国に比べたら資産運用を行っている割合は低いのが現状です。

昔は定期預金に預けておけば利息が5%ほどつくような時代でした。100万円預けておけば5万円の利息が付くという事です。なのでリスクを冒してまで投資を行う必要性が今と比べてあまりありませんでした。またバブル崩壊を経験した世代が投資は恐いものというように教え資産運用について学ぶ機会がなかったようにも思えます。

現在の預金では利息は1%にも満たないくらいしか付きません。預金をしておけばお金が増えるという時代ではないのです。

年金や老後2000万円問題、終身雇用が崩壊しつつある現代で資産運用を行う事がこれから先のリスクに備えて資産運用が必要となってくるのではないでしょうか。

資産運用の必要性について理解していただけたでしょうか。

これから始めようと考えている方向けに最低限の準備するべきことを3つ紹介したいと思います。

やるべきこと① 貯金をする

資産運用を始める前に必ずやらなければならない事は貯金です。

資産運用は必ず余裕資金で行う必要があります。理由は2つです。

- 家計の圧迫を防ぐため

- 適切なタイミングで売買を行う為

家計の圧迫を防ぐため

生活費から資産運用をするための資金を捻出するのは非常に危険な行為です。

例えば株式投資でお金を増やせばいいと考え、生活費で運用すると高確率で失敗します。お金を増やすために資産運用を行うのに生活がままならなくなっていては本末転倒です。

必ず生活費とは別に資産運用のお金を用意してから行いましょう。

適切なタイミングで売買を行う為

急な出費が発生してしまった場合にある程度の貯金があると支払いに困ることはありません。しかし余裕資金以上にお金を資産運用に回していると支払いが困難になります。

例えば病気になってしまい20万円必要となったとします。余裕資金で株式投資を行っていたら貯金から支払う事が可能であり問題は起きません。

余裕資金以上の金額を株式投資に回していたとします。貯金がありませんので支払いをすることが困難です。そうなると株式を売却して支払いをすることが必要となります。

このように余裕資金以上の資産運用は自分の意図しないタイミングで売却せざる得ない状況になることがあります。買った株が一時的に下がっているがこれから上昇する可能性が高いという場合でも売却する羽目になります。

貯金はいくら必要なのか

先ほど紹介した金融資産構成のグラフを見ると現金・預金が54.3%となっています。この数値は他の国と比べて分かる通り必要以上と言えるでしょう。

必要な貯金額は年齢によって変化していきます。20代であれば保有資産の何パーセント貯金すればよいというよりは生活費をベースにして考えるべきです。月収35万円の人が月の生活費が15万円なのと30万円なのとでは必要貯蓄額が変わります。

自分の毎月の支出を知ることが必要です。一般的に必要な貯金額は「月間生活費×6カ月」程度と言われています。

不安な人やフリーランスの人でも1年分あると良いでしょう。

たとえ勤め先の企業が倒産したとしても半年もあれば新たな就職先を見つけることができるので生活の立て直しがききます。フリーランスの人は病気で働けないリスクに備えて1年分+保険の加入などでの対策が必要となります。

月の支出が少ない程必要な貯蓄額も貯まりやすくなります。必要最低限の貯蓄に抑えて資産運用にお金を回せるようにしましょう。

やるべきこと② 資産運用の勉強

ゲームを始めるにはまずはルールを知ることが必要不可欠です。始める前に必ず資産運用の最低限の知識だけでも身に着けてから始める事をお勧めいたします。

オススメな勉強方法

- 読書

- Youtube

読書で知識を増やす

この二つの勉強方法は誰でも手軽に行う事が可能です。

読書は他人の知識・経験、ノウハウを約1500円前後で学ぶことができる最高の自己投資です。

近くに本屋がなかったり、目当ての本が書店にに無くてもネット通販でどこでも購入が可能。もっと言えば電子書籍で購入すれば通勤・通学時にも学ぶことができます。

様々な内容のモノがあるため自分が知りたいピンポイントなものを探すこともできます。

Youtubeで学ぶ

多くの人が娯楽として楽しんでいるのではないでしょうか。しかし資産運用を取り上げた動画も数多くアップされている。活字を読むのが苦手という人には動画で学ぶことがオススメです。

注意したいのは資産運用の動画を見ていて途中で飽きてしまう事です。そうすると大抵エンタメ系に流れてしまい学びの妨げになります。0円で学べるコンテンツではありますが誘惑も多いので覚悟して臨んでください。

さらにYoutube premiereに加入すれば広告なしに学ぶことができるため集中して学びを勧めることができます。

実際に投資をして学ぶ方法もありますが学習して実践する方が理解できる速さも成長スピードも後者の方が優れているように思えます。学んだら必ず実践してみましょう。

やるべきこと③ 口座の開設

株式投資・投資信託で資産運用を行う場合は証券会社又は銀行で口座を開設する必要があります。

証券会社の中でもネット証券で開設すると良いでしょう。売買手数料が安く、窓口での営業もありません。口座開設はスマホ一台で無料で行えます。様々な証券会社の口座を開設して自分にあった使いやすいものを探してみるのが良いと思います。

維持管理にも費用が発生しない為安心して開設することができます。

開設の画面に沿って行えば難しいことはありません。必要なモノは以下の3つです。

- 身分証明書

- マイナンバーカード

- 銀行口座

投資信託は少額から始める事が可能なので資産運用初心者の人でも始めやすくお勧めです。

まとめ

ただ貯金していてもお金が増えない現代で資産運用の必要性は増しており、始める人も増加している。世界に比べて預金でお金を保有する割合が日本は高い。必要な預貯金額は月の生活費の6か月分程度で十分であるためもう少し資産運用にお金を回すことができる。

必要な預貯金を貯めつつ資産運用の勉強を始めましょう。勉強方法は読書がおすすめ。1500円程度度で購入でき自分のレベルに合ったものを選らんでが学習を勧められる。証券口座はネット証券ですぐに開設することが可能である為作っておくこと。 おわり

コメント